2024年,互联网大厂早期员工李唯一,卖掉杭州一套房,把其中150万元换成了香港储蓄分红险,这是他为自己准备的养老钱。

同一年,曾在一家深圳500强企业做品牌策划的林绵,兼职做港险的收入每年已超过60万元,远超他的主业工资。他做了一个保险知识分享的公众号,把客户引流到社群,从2022年到2025年,客户数量成倍增长。

2023年开始,香江两岸涌动起两股新的人流。一边是内地人才手持“高才通”等计划,跨江赴港卖险;另一边是内地用户怀揣多元资产配置的需求,跨江赴港买险。买卖两端同时升温,推动香港保险市场持续升温。根据香港保监局1月披露的数据,2025年前三季度,香港长期业务新单保费录得2644.51亿港元,较去年同期增长55.93%,增量逼近千亿元。

这一波买卖热潮中,参与者都是谁?背后是什么力量在推动?港险的收益预期能否兑现?第一财经记者采访了多位业内人士。

“押注”20年的购险者

业内普遍认为,购买香港保险存在一个隐性的持有周期门槛。与内地保险不同,港险的结构设计有其特殊性:演示收益率通常显著高于内地,但保证利率仅为0.5%左右,回本周期一般需要8至10年,若要实现6%以上的年化收益率,通常要持有20年以上。这意味着,客户基本需要牺牲长达数十年的资金流动性,才能换取相应回报。

即便如此,香港保险业监管局数据显示,2024年全年,源自内地访客的新造保单保费达628亿港元,同比增长超6%,占全港个人业务总新造保单保费的约29%。在这一背景下,究竟是哪类群体、出于何种目的选择购买港险?第一财经近期采访了几位典型投保人。

李唯一今年40多岁,是一家互联网大厂的早期员工,在杭州、深圳等地拥有多套房产。2024年,他卖掉其中一套房,将150万元用于购买香港储蓄分红险。他将这笔资金规划为“养老钱”。按演示收益,持有20年后取出,预计可获得超300万元的现金价值;即便仅按保证利率,本金也不会亏损。在他看来,这是一种基于时间价值的非对称投资。下跌空间有限,上涨收益可期。

像李唯一这样,在中年阶段为“养老”做储备的新兴中产阶层不在少数。一位常在深港两地往返的港险代理人李元朗告诉第一财经,近年来,互联网和科技行业崛起,催生了一批高收入的新兴中产。他们虽然收入丰厚,但也面临“35岁中年危机”的压力,因此在有闲置资金时,倾向于提前为养老做长线配置;也有人为孩子投保,计划在18至25岁时取出用于留学或婚嫁。在其团队订单中,这类客户占比达1/3。他们通常关注长期回报率和保底收益的稳定性,且普遍做好了持有10至20年的准备。

也有部分客户是被社交平台上的高收益“噱头”吸引而跟风购买,缴纳一段时间后才发现并不适合。钱林就是其中之一。2016年,25岁的他被朋友推荐购买了港险,需每年缴纳1万美元,连续缴5年。但随后他发现自己遭遇了“双杀”:一方面,港险的分红实现率曾出现波动,实际收益低于演示表,整体回报偏低;另一方面,临近30岁时他有明确的购房需求,却发现锁在港险中的5万美元取出并不划算,只能推迟买房计划。

钱林认为如果能长期持有,并且用的是暂时用不上的闲钱,确实不错。“但年轻人正处在人生波动期,得衡量自己最迫切的需求。”他说。

与上述两类人群不同,还有一类投保人更看重港险的资产隔离、债务规避与财富传承功能。李元朗向记者分享了一个案例:深圳一位制造业老板,育有两子一女,他配置了三份香港储蓄寿险,分别指定三名子女为受益人,并明确受益比例。这类保单允许更换被保人,便于将保单传承给第二代甚至第三代,延续复利增长周期。香港保单的资产隔离功能有明确制度保障。根据香港法律,只要保单明确指定受益人,保险金就不属于被保险人遗产,可直接支付给受益人,绕过遗嘱认证程序,同时规避债务追索。此外,还有客户通过指定受益人及设置分期领取方式,规避子女婚姻变故带来的财富外流风险。

跨江卖险的“新玩家”

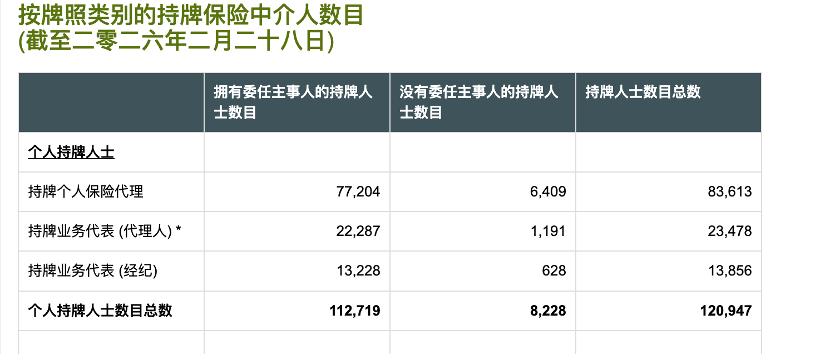

香港保监局数据显示,截至2026年2月28日,保险持牌人士数目达12.09万人,较2025年9月末的11.75万人仍在增长。

(持牌保险中介人数目。来源:香港保监局 )

增量从何而来?与以往不同,如今涌入香港保险业的,不只有传统的本地精英,还有一批通过“高才通”抵达的内地新移民。他们与内地客户文化同源、信息无缝衔接,也能更精准捕捉中产群体的财务焦虑。

郑西就是其中之一。他在深圳某互联网大厂做了五年运营,因业务调整被裁员。2023年,他抱着试试看的心态申请高才通,机缘巧合下进入香港保险业。

“我卖出的第一张大单,是给我前领导买的。”郑西告诉第一财经记者。他不是金融科班出身,但很懂互联网人的焦虑。他的客户中,80%是前同事,那些30到50岁、年薪超60万,但随时担忧可能被“优化”的互联网中层。

对他们来说,房子在贬值,教育和养老开支却在涨。这时候,保本、年化6%以上的港险产品,成了一种解决未来“刚需”的方式。

“这行有句话叫‘杀熟’,但我更愿意叫‘救熟’。”郑西说,看着他们签单时如释重负的眼神,我就知道,这不仅是一份保险,更是一张逃离内卷的船票。